Vụ Châu Thị Mỹ Hiệp, ở tỉnh Bình Định bị truy tố tội Lừa đảo chiếm đoạt tài sản: Cần xác định đúng tư cách người tham gia tố tụng

- Admin

- 22-06-2021

- 685 Lượt xem

Ngày 15/6/2021, TAND tỉnh Bình Định ban hành Quyết định số 105/2021/HSST-QĐ đưa ra xét xử sơ thẩm vụ án “Lừa đảo chiếm đoạt tài sản”, đối với bị cáo Châu Thị Mỹ Hiệp...

Viện KSND truy tố về tội “Lừa đảo chiếm đoạt tài sản”

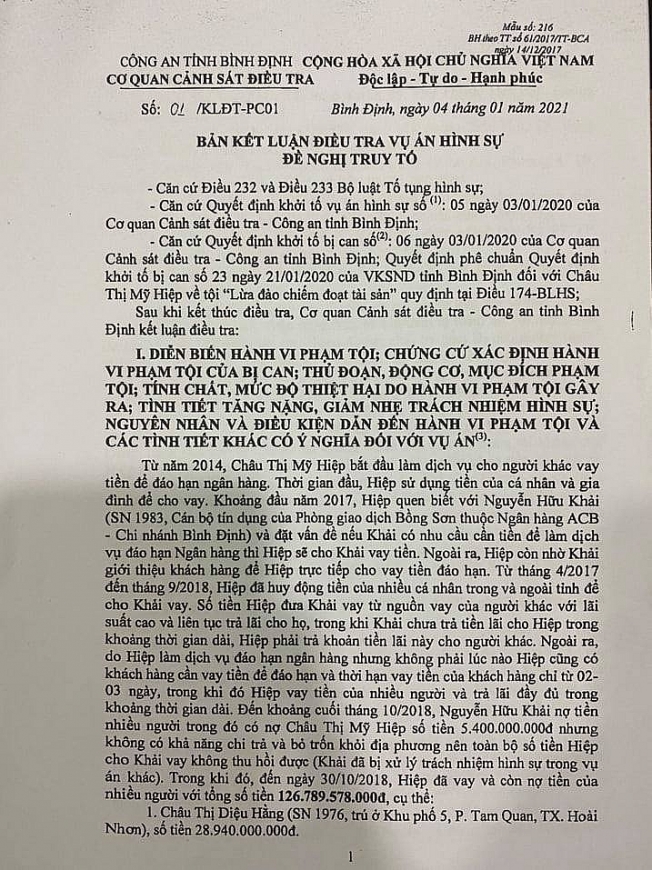

Theo Kết luận điều tra vụ án: Năm 2014, Châu Thị Mỹ Hiệp bắt đầu làm dịch vụ cho vay tiền để đáo hạn ngân hàng. Đầu năm 2017, Hiệp quen biết với Nguyễn Hữu Khải (sinh năm 1983, cán bộ tín dụng của Phòng Giao dịch Bồng Sơn thuộc Ngân hàng ACB - Chi nhánh Bình Định). Hiệp đã đặt vấn đề, nếu Khải cần tiền để đáo hạn Ngân hàng, thì Hiệp cho Khải vay. Từ tháng 4/2017 đến tháng 9/2018, Hiệp đã huy động tiền của nhiều cá nhân trong và ngoài tỉnh để cho Khải vay. Số tiền đưa cho Khải là Hiệp vay của người khác với lãi suất cao và liên tục trả lãi cho họ. Trong khi đó, Khải chưa trả tiền lãi cho Hiệp trong thời gian dài. Đến cuối tháng 10/2018, Khải nợ tiền nhiều người, trong đó, có nợ Hiệp 5,4 tỉ đồng, không có khả năng trả. Sau đó, Khải đã trốn khỏi địa phương. Trong khi đó, đến ngày 30/10/2018, Hiệp phải thực hiện việc trả tiền vay và lãi của: Châu Thị Diệu Hằng (trú ở Khu phố 5, phường Tam Quan, thị xã Hoài Nhơn); Lê Văn Trang (trú ở khu phố 8, phường Tam Quan)… với tổng số tiền là 126.789.578.000 đồng. Hằng tháng, Hiệp phải trả lãi cho những người nói trên, 8,016 tỉ đồng. Lẽ ra, khi Khải bỏ trốn dẫn đến mất khả năng trả nợ, Hiệp phải thông báo cho các bị hại biết Hiệp bị vỡ nợ để cùng nhau giải quyết. Nhưng Hiệp lại không nói sự thật. Đồng thời, đưa tin có làm dịch vụ cho người khác vay tiền đáo hạn ngân hàng và đầu tư mua bán đất đai trên địa bàn thị xã Hoài Nhơn. Tuy nhiên, số người vay tiền của Hiệp dùng để đáo hạn ngân hàng không nhiều, thời gian vay đáo hạn ngắn (khoảng từ 2-7 ngày), thì người vay trả tiền là Hiệp thu hồi vốn vay. Trong quá trình điều tra, Cơ quan Cảnh sát điều tra (CSĐT), Công an tỉnh Bình Định đã xác định Hiệp không có đầu tư mua “bán đất đai với ai, ở đâu, số tiền bao nhiêu?”. Thực chất, Hiệp chỉ huy động tiền vay của người sau trả cho người trước để hưởng chênh lệch lãi suất và quay vòng tiền vay trong khoảng thời gian dài. Cho đến tháng 10/2018, trước áp lực phải trả các khoản lãi và vốn vay cho những người mà Hiệp đã vay trước đó, Hiệp nhận thấy bản thân mất khả năng thanh toán. Tuy nhiên, để duy trì cho việc trả nợ và tạo lòng tin cho những người đã cho Hiệp vay tiền, nên Hiệp tiếp tục vay lại tiền của chính các chủ nợ. Sau đó, Hiệp dùng số tiền vay được sử dụng trả nợ cũ cho những người mà Hiệp đã vay trước đó, nhằm để tạo lòng tin bằng hình thức: Hiệp trả tiền lãi đầy đủ đúng hạn theo thỏa thuận, trả gốc đầy đủ khi bị hại yêu cầu. Bằng hình thức trên, Hiệp đã huy động tiền của các bị hại và sử dụng trả nợ xoay vòng cho chính những người Hiệp vay, trả lãi cho ngân hàng và tiêu xài cá nhân. Trong quá trình điều tra, Hiệp khai nhận đã vay tiền của nhiều người với lãi suất cao từ 0,3%/ngày đến 0,6%/ngày (108%/năm đến 216%/năm), nhưng không có căn cứ để chứng minh.

|

| Cáo trạng của Viện KSND tỉnh Bình Định và Kết luận của Cơ quan CSĐT, Công an tỉnh Bình Định. |

Có dấu hiệu của tội “Cho vay nặng lãi”?

Kết luận điều tra số 01/KLĐT-PC01 ngày 1/1/2021, của Cơ quan CSĐT, Công an tỉnh Bình Định về những ý kiến đề xuất giải quyết vụ án (trang 9): Cơ quan CSĐT, Công an tỉnh Bình Định nhận định, Hiệp vay tiền của nhiều người. Sau đó, Hiệp dùng tiền vay để cho khách hàng có nhu cầu vay tiền để dáo hạn ngân hàng vay lại với lãi suất cao hơn để hưởng chênh lệch lãi suất. Bản thân Hiệp trình bày vay tiền của nhiều người với lãi suất từ 0,3%/ ngày đến 0,6%/ ngày (108% đến 216%/ năm), nhưng không có căn cứ để chứng minh. Hiệp làm dịch vụ cho vay đáo hạn trong khoảng thời gian dài từ năm 2014 đến cuối tháng 10/2018, mới nhận thức bản thân mất khả năng chi trả. Lúc này, Hiệp mới nảy sinh ý thức gian dối chiếm đoạt tiền để trả nợ cũ. Do đó, không có dấu hiệu của tội “Cho vay nặng lãi” trong giao dịch dân sự theo quy định tại Điều 201 Bộ luật Hình sự. Mối quan hệ vay tiền và trả tiền trước thời điểm cuối tháng 10/2018 là quan hệ dân sự. Tuy nhiên, Cơ quan CSĐT, Công an tỉnh Bình Định vẫn có văn bản thông báo đến Công an thị xã Hoài Nhơn để có biện pháp xử lí, phòng ngừa tội phạm(!?).

Dẫn chứng Biên bản kết luận điều tra, Cơ quan CSĐT, Công an tỉnh Bình Định xác định: Hằng và Hiệp quen biết nhau vào khoảng đầu năm 2017 thông qua bà Võ Thị Mến, ở Trường An 2, Hoài Thanh, thị xã Hoài Nhơn. Đến đầu tháng 4/2017, Hiệp đặt vấn đề vay tiền của Hằng để cho người khác vay đáo hạn ngân hàng với thỏa thuận lãi suất 0,2%/ ngày (73%/năm), thời hạn trả lãi 5 ngày, thời hạn trả gốc: Khi nào cần thì Hiệp trả (bạc đứng) và thời gian từ 3-5 ngày đối với khoản vay ngắn ngày. Từ tháng 9/2018, khi Hiệp vay 5 tỉ đồng, thời hạn trả dài ngày thì Hằng tính lãi 0,15%/ngày (54,75%/năm). Đối với khoản vay ngắn ngày, Hiệp phải trả lãi 0,2% - 0,25%/ngày (73% - 91,25%/năm).

Tương tự, đối với trường hợp “bị hại” Lê Văn Trang: Cũng qua sự giới thiệu của bà Mến, Trang quen biết Hiệp khoảng tháng 5/2017. Trang cho Hiệp vay với lãi suất từ 0,15%/ngày - 0,3%/ngày (54,75% - 109,5%/năm). Do tin tưởng Hiệp trả tiền gốc khi Trang yêu cầu, tiền lãi vay thanh toán đầy đủ nên cho Hiệp vay nhiều lần. Chỉ tính từ đầu tháng 11/2018 đến ngày 28/2/2019, Hiệp đã trả lãi với tổng số tiền hơn 1 tỉ đồng.

Với các “bị hại” trong vụ án, tỉ lệ lãi cho Hiệp vay bình quân từ 54,75% - 109,5%/ năm. Vì sao, những giao dịch này, Cơ quan CSĐT, Công an tỉnh Bình Định cho rằng không có dấu hiệu của tội “Cho vay nặng lãi” trong giao dịch dân sự theo quy định tại Điều 201 Bộ luật Hình sự? Mối quan hệ vay tiền và trả tiền trước thời điểm cuối tháng 10/2018 chỉ là quan hệ dân sự. Vậy, tại sao cơ quan này vẫn có văn bản thông báo đến Công an thị xã Hoài Nhơn để có biện pháp xử lí, phòng ngừa tội phạm?

Chuyên gia pháp lí nói gì?

Luật gia Đỗ Minh Chánh, Giám đốc Trung tâm Tư vấn pháp luật TP Hồ Chí Minh; Hội Phổ biến và tham vấn pháp luật Việt Nam, cho biết: Về lãi suất vay theo quy định của Điều 468 Bộ luật Dân sự năm 2015. Đối với trường hợp lãi suất do các bên thỏa thuận và không được vượt quá: 20%/ năm của khoản tiền vay. Lãi suất cho vay tối đa trung bình một tháng sẽ là: 20% : 12 tháng = 1,666%/tháng. Trong trường hợp có thỏa thuận về việc trả lãi, nhưng không xác định rõ lãi suất và có tranh chấp về lãi suất thì xác định bằng: 50% x 20% = 10%. Lãi suất cho vay tối đa trung bình 1 tháng sẽ là: 10% : 12 tháng = 0,83%/tháng.

Trong trường hợp vay có lãi mà khi đến hạn bên vay không trả hoặc trả không đầy đủ thì bên vay phải trả lãi như sau: Lãi trên nợ gốc trong thời hạn hợp đồng vay = (nợ gốc x lãi suất vay theo hợp đồng) x thời hạn hợp đồng vay. Lãi đối với phần tiền lãi chậm trả trong thời hạn hợp đồng vay = [(nợ gốc x lãi suất vay theo hợp đồng) x thời hạn vay] x 0.83 x thời gian chậm trả. Lãi trên nợ gốc quá hạn = nợ gốc x (150% x lãi suất vay theo hợp đồng) x thời gian quá hạn.

Về tội cho vay nặng lãi, nếu vi phạm quy định trên sẽ bị xử lí theo Điều 201 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017, cụ thể như sau: Điều 201. Tội cho vay lãi nặng trong giao dịch dân sự. “1. Người nào trong giao dịch dân sự mà cho vay với lãi suất gấp 5 lần mức lãi suất cao nhất quy định trong Bộ luật Dân sự, thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng hoặc phạt cải tạo không giam giữ đến 3 năm.

Trong vụ án này, với tỉ lệ lãi mà bị can Hiệp phải trả cho những “bị hại” đã lên đến 109,5%/ năm, cần phải được Tòa án xem xét và làm rõ trong quá trình xét xử. Với tỉ lệ lãi này, đã đủ yếu tố cấu thành “Tội cho vay lãi nặng trong giao dịch dân sự” theo quy định của Bộ luật Hình sự. Không đơn thuần là quan hệ dân sự như quan điểm của Cơ quan CSĐT, Công an tỉnh Bình Định.

Ngoài ra, trong quá trình điều tra, truy tố, xét xử, các cơ quan, người tiến hành tố tụng phải triệu tập những người có liên quan đến vụ án để tham gia tố tụng với tư cách là người tham gia tố tụng. Việc xác định không đúng tư cách người tham gia tố tụng có thể vi phạm nghiêm trọng thủ tục tố tụng và sẽ dẫn đến những hậu quả không thể khắc phục.

NGUỒN: BÁO NGƯỜI CAO TUỔI: https://ngaymoionline.com.vn/can-xac-dinh-dung-tu-cach-nguoi-tham-gia-to-tung-25135.html

Xem nhiều nhất

Quan tâm nhất

.jpg)

.JPG)